Stan bieżący i prognozy dla rynku data center w Polsce wg PMR

23.06.2022

Analizy branżowe, Outsourcing infrastruktury IT

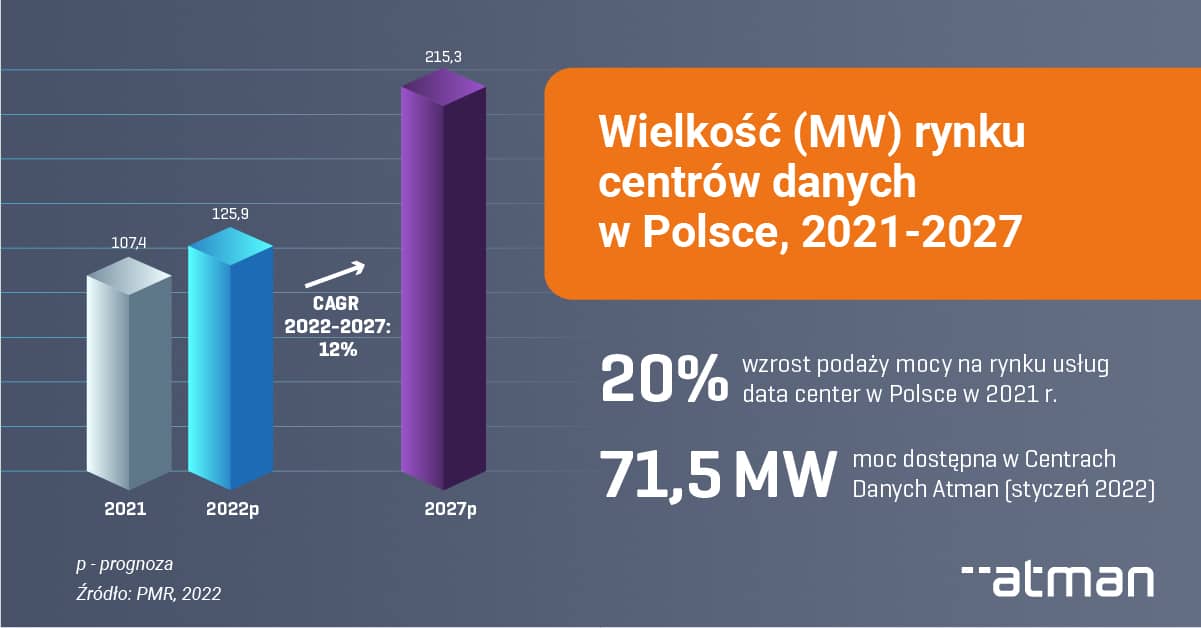

Według opublikowanego pod koniec maja br. raportu „Rynek centrów danych w Polsce 2022” firmy badawczej PMR, zeszłoroczny wzrost i prognozowany tegoroczny wzrost powierzchni obiektów oferujących usługi kolokacji i hostingu kształtują się na zbliżonym poziomie ok. 12%. Jeżeli chodzi o pulę mocy, jaką dysponują te ośrodki, zwiększyła się ona aż o 1/5 w ubiegłym roku. A jakie są prognozy?

Według opublikowanego pod koniec maja br. raportu „Rynek centrów danych w Polsce 2022” firmy badawczej PMR, zeszłoroczny wzrost i prognozowany tegoroczny wzrost powierzchni obiektów oferujących usługi kolokacji i hostingu kształtują się na zbliżonym poziomie ok. 12%. Jeżeli chodzi o pulę mocy, jaką dysponują te ośrodki, zwiększyła się ona aż o 1/5 w ubiegłym roku. A jakie są prognozy?Energia elektryczna

Po kilku latach spadającej dynamiki wzrostu pod względem podaży mocy rynek nabrał lekkiego rozpędu w 2020 r. (ponad 5% w górę rok do roku), aby w kolejnym roku zanotować skok o ponad 20% r/r. Całkowita moc dostępna na rynku usług DC w Polsce przekroczyła wówczas 107 MW. Zdaniem analityków PMR na koniec bieżącego roku komercyjne centra danych mają dysponować już blisko 126 MW.

W perspektywie kilku lat wolumen mocy w centrach danych na terenie naszego kraju będzie nadal wzrastać, choć ze stopniowo spadającą dynamiką. Spodziewana wielkość rynku w 2027 r. wynosić będzie 215 MW, a więc o ponad 100 MW więcej niż w 2021 r. Co ciekawe, przeprowadzona przez PMR analiza długoterminowych planów inwestycji w centra danych w Polsce wykazała, że docelowa moc tych ośrodków może osiągnąć 300 MW.

Powierzchnia data center

Wspomniany raport PMR odnotowuje w 2021 r. blisko 150 tys. mkw. powierzchni brutto centrów danych i wzrost o 12% rok do roku. Gdy zestawimy to z danymi z 2011 r., okazuje się, że w ciągu dekady powierzchnia komercyjnych ośrodków przetwarzania danych w Polsce zwiększyła się ponad dwukrotnie – dokładnie jest 2 i 1/3 razy większa.

W 2022 r. PMR przewiduje wzrost o 12,8% r/r, co oznacza zamknięcie grudnia z niemal 168 tys. mkw. powierzchni brutto data center w Polsce.

W kolejnych latach według prognoz PMR, które uwzględniają plany inwestycyjne zarówno firm obecnie działających na naszym rynku, jak i zupełnie nowych graczy, powierzchnia brutto centrów danych świadczących usługi komercyjne wzrośnie o ponad 40,3%, osiągając 235,6 tys. mkw. na koniec 2027 r. Przy czym największy skok – o 27,8% – nastąpi do 2025 r., kiedy to mają się zakończyć duże inwestycje w obiekty data center w Polsce.

Liderzy: Warszawa i Atman

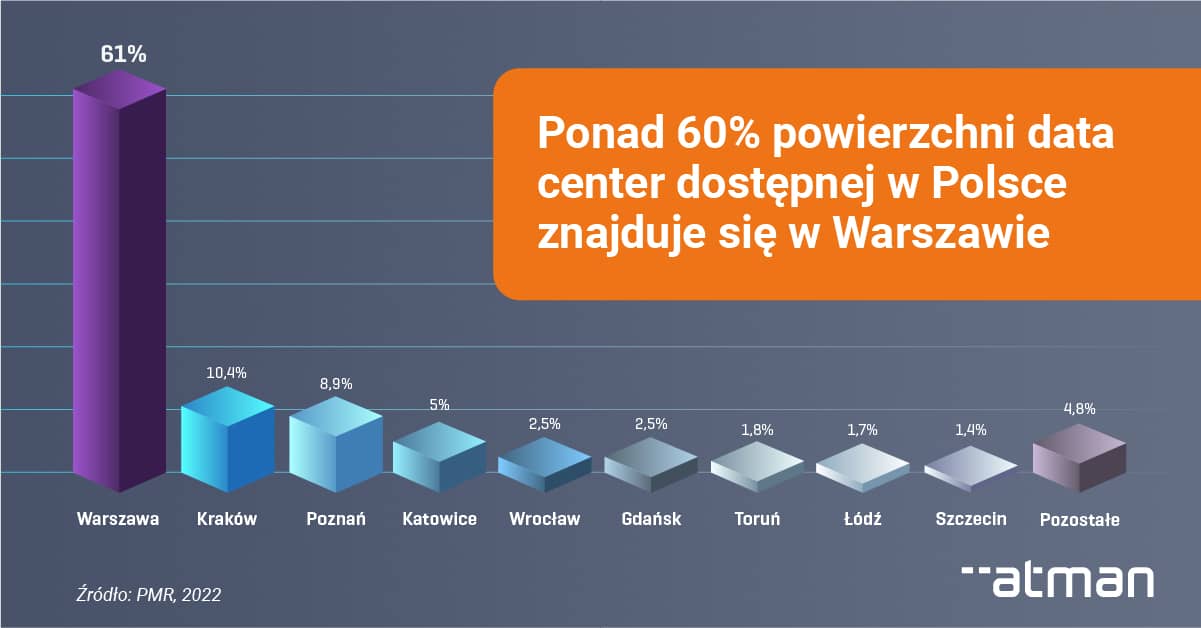

Według zestawienia lokalizacji ośrodków DC, prezentowanego w tegorocznym raporcie PMR, Warszawa prowadzi zarówno pod względem liczby (42), jak i powierzchni obiektów (61%) oferujących usługi kolokacji i hostingu. Na podium znajduje się także Kraków (odpowiednio 12 i ponad 10%), a tuż za nim Poznań (odpowiednio 9 i blisko 9%). Pierwsze miejsce dla nikogo nie powinno być zaskoczeniem. Aglomeracja warszawska prężnie się rozwija i przyciąga biznes, co napędza inwestycje w infrastrukturę teleinformatyczną.

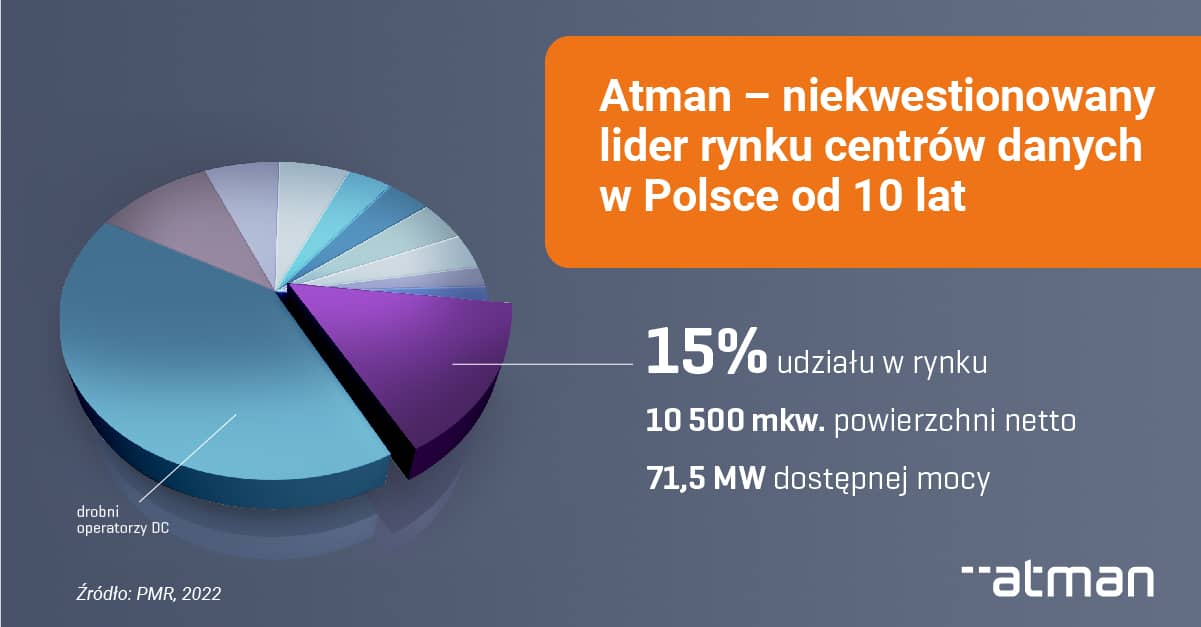

Do czołowej pozycji stolicy w rankingu miast przyczynia się między innymi Atman. Naszą infrastrukturę data center rozbudowujemy począwszy od 2001 r., a od 2011 r. zajmujemy pozycję lidera rynku w Polsce. W zestawieniu TOP 10 operatorów, opublikowanym w omawianym raporcie PMR, nasz udział w rynku DC pod względem powierzchni netto wynosił 15% na początku br.

To oznacza, że w 2021 r., kiedy to zakończyliśmy budowę i oddaliśmy do użytku kolejny nowoczesny obiekt kolokacyjny, zwiększyliśmy swój udział o 4% r/r. Budynek F6 w Centrum Danych Atman Warszawa-1 ma 1,44 tys. mkw. powierzchni netto (3 tys. mkw. brutto), 3,6 MW mocy IT do wyłącznej dyspozycji i jest wszechstronnie skomunikowany. Łączny potencjał naszych obiektów kolokacyjnych to 10,5 tys. mkw. powierzchni netto pod kolokację, serwery dedykowane i usługi chmurowe (19,5 tys. mkw. brutto). A jeszcze w tym roku planujemy rozpocząć budowę połączonych budynków F7 i F8, które zwiększą pojemność Centrów Danych Atman o 3,6 tys. mkw. netto.

Raport PMR wspomina, że prowadzimy również pod względem mocy energetycznej dostępnej dla klientów. Obecnie nasze centra danych razem dysponują 71,5 MW mocy.